RAPPORT 2016

LE DÉVELOPPEMENT ÉCONOMIQUE

DYNAMIQUE DE LA DETTE ET FINANCEMENT DU DÉVELOPPEMENT EN AFRIQUE

Introduction

Les grandes aspirations de l’Afrique en matière de développement s’inscrivent dans le contexte plus large d’un programme de développement économique à l’échelle de la planète et du continent. Pour y répondre, des ressources financières considérables sont nécessaires alors même que les modalités de financement du développement sont en train de changer au niveau mondial, le modèle centré sur l’aide publique au développement et le financement des besoins restants par la dette extérieure laissant la place à un cadre dans lequel l’accent est davantage mis sur la mobilisation des ressources intérieures.

Le Rapport 2016 sur le développement économique en Afrique aborde un certain nombre de problématiques fondamentales propres à la dette intérieure et extérieure de l’Afrique et donne des conseils sur le fragile équilibre à trouver entre les différentes modalités de financement du développement et la viabilité de la dette globale. Il analyse l’endettement international de l’Afrique ainsi que le poids grandissant de la dette intérieure dans le financement du développement de certains pays africains et examine les sources de financement complémentaires ainsi que leurs incidences sur la dette.

Après l’allégement de la dette consenti au titre de l’Initiative en faveur des pays pauvres très endettés et de l’Initiative d’allégement de la dette multilatérale pendant les vingt dernières années, la dette extérieure de plusieurs pays africains a rapidement augmenté au cours des dernières années, ce qui commence à inquiéter les décideurs, les analystes et les institutions financières multilatérales. Les ratios d’endettement extérieur enregistrés en Afrique semblent gérables, mais leur hausse rapide dans plusieurs pays est préoccupante et appelle des mesures pour éviter une répétition de la crise de la dette de la fin des années 1980 et des années 1990. En 2011-2013, le stock annuel moyen de la dette extérieure en Afrique était de 443 milliards de dollars (soit 22 % du revenu national brut (RNB)). Le stock de la dette extérieure avait augmenté rapidement, de 10,2 % environ par an en 2011-2013, contre 7,8 % par an pendant la période 2006- 2009. L’explosion de la dette de plusieurs pays africains peut s’expliquer par le meilleur accès aux marchés financiers internationaux dont ces pays bénéficient en raison de la croissance économique vigoureuse que l’Afrique a connue au cours des dix dernières années. À cet égard, les investisseurs recherchent de meilleurs rendements et des taux de retour sur investissement plus élevés1 car les investissements en Afrique sont considérés comme risqués (alors que les investissements dans les pays avancés affichent un faible rendement). La montée en puissance d’autres pays en développement, en particulier le groupe constitué du Brésil, de la Fédération de Russie, de l’Inde, de la Chine et de l’Afrique du Sud, communément appelé « groupe BRICS », a également ouvert de nouvelles sources de financement extérieur dont les pays africains peuvent profiter en raison de l’absence fréquente de conditionnalité. Grâce à un tel environnement extérieur favorable, depuis le milieu des années 2000, certains pays africains ont lancé des émissions d’obligations souveraines qui ont été bien accueillies. Cependant, l’environnement favorable qui a contribué à la baisse des ratios d’endettement a évolué. Par exemple, les risques associés à l’exportation de produits de base sont plus élevés et les coûts d’emprunt pour les exportateurs de ces produits ont fortement augmenté.

Compte tenu de son ampleur et de son rythme de progression, la dette extérieure des pays africains a également des incidences sur la viabilité. Certains gouvernements se tournent actuellement vers des prêteurs privés, alors qu’auparavant ils empruntaient essentiellement à des prêteurs publics à des conditions de faveur. Certains pays africains ont bénéficié de prêts consortiaux, tandis que d’autres ont émis des euro-obligations. De plus, la dette extérieure du secteur privé en Afrique est également en train d’augmenter. Par exemple, des émissions importantes d’obligations de sociétés ont été lancées au Nigéria et en Afrique du Sud. Étant donné que ces obligations sont libellées en devises, les pays deviennent vulnérables aux fluctuations monétaires. En outre, la dette du secteur privé peut se transformer en dette publique si des plans de sauvetage sont nécessaires pour empêcher que le système financier ne s’effondre lorsque des emprunteurs privés ne peuvent pas rembourser leurs dettes. De plus, emprunter à des prêteurs privés (aux conditions du marché) n’est pas sans risques, car une renégociation est généralement plus difficile lorsqu’un pays n’est pas en mesure d’assurer le service de sa dette, et les conditions de renégociation sont très onéreuses. Bien que cela ne concerne pas uniquement les prêteurs privés, ce type d’emprunt expose également les pays africains à des contentieux avec des fonds vautours et à l’arbitrage en matière d’investissements. Il est par conséquent nécessaire que les gouvernements africains suivent de près l’évolution des caractéristiques de la dette et prennent des mesures préventives pour éviter un éventuel surendettement.

La dette intérieure et les marchés obligataires ont également connu une évolution notable. Jusqu’à une période récente, les ouvrages concernant l’emprunt souverain et la dynamique de la dette ne s’intéressaient guère au rôle que la dette intérieure pourrait jouer dans le financement du développement en Afrique et mettaient l’accent presque exclusivement sur la dette extérieure. Depuis quelques années, cependant, plusieurs pays de la région font de plus en plus appel à des sources nationales lorsqu’ils ont besoin d’augmenter l’emprunt net et adoptent des politiques visant à développer les marchés obligataires nationaux avec le soutien actif d’institutions financières internationales et d’autres organisations internationales. À l’avenir, l’emprunt intérieur jouera probablement un rôle de plus en plus important, la croissance soutenue enregistrée par un grand nombre de pays africains stimulant l’épargne nationale et augmentant les possibilités de financer le développement par des ressources intérieures. Il faudra également que les pays trouvent des moyens d’utiliser de façon productive les liquidités additionnelles des institutions financières nationales, ce qui n’était pas toujours le cas auparavant.

En raison du rôle toujours plus important de la dette intérieure, les pays feront face à des risques nouveaux, à mesure que le nombre de créanciers et d’instruments de dette augmentera. Compte tenu de son ampleur et de sa progression rapide, il sera important de prendre en considération la dette intérieure dans les évaluations de la viabilité de la dette publique. En tant que facteur de gonflement de la dette intérieure, l’augmentation des emprunts du secteur public sur les marchés nationaux pourrait avoir pour effet d’évincer l’investissement privé, car les marchés financiers sont peu développés et l’épargne nationale est faible dans la région (bien que l’épargne institutionnelle ait été plus élevée). Les emprunts sur le marché national sont également source de préoccupation : ils sont souvent perçus comme étant incompatibles avec la possibilité d’assurer et de préserver la viabilité de la dette publique. La libéralisation financière ainsi que les réformes dont elle s’est accompagnée depuis le milieu des années 1980 ont conduit à une hausse des taux d’intérêt réels nationaux. En conséquence, d’aucuns craignent que l’emprunt intérieur n’entraîne un certain degré d’instabilité macroéconomique dans les pays africains et que la charge élevée d’intérêts n’absorbe une part importante des recettes publiques, au détriment des dépenses qui réduisent la pauvreté et de celles qui stimulent la croissance (Abbas and Christensen, 2007). Les répercussions sur les femmes et les enfants, qui sont souvent les plus touchés par les fortes réductions des dépenses sociales, seraient importantes.

Étant donné que, pendant les années 1990, la plupart des pays africains avaient assez facilement accès au financement extérieur sous la forme de prêts concessionnels et de dons, les gouvernements ont eu tendance à éviter l’emprunt intérieur, dont le coût semblait élevé. Malgré la persistance depuis de nombreuses années d’importants déficits budgétaires et la nécessité croissante de procéder à des investissements structurels et favorables au développement, les marchés obligataires africains sont pour beaucoup restés sous-développés, en raison principalement de problèmes de crédibilité. Récemment, certains pays ont fait des efforts considérables pour développer leurs marchés obligataires nationaux, dont ils dépendent de plus en plus pour financer non seulement le développement, mais aussi les déficits budgétaires. Ce phénomène a pris de plus en plus d’importance pour cinq raisons.

Premièrement, en 2015, l’adoption de deux résolutions importantes de l’Organisation des Nations Unies, approuvées par les dirigeants mondiaux, a marqué une étape décisive dans l’établissement du programme international de développement pour les années à venir. Le Programme de développement durable à l’horizon 2030 définit les objectifs de développement durable que les pays comptent réaliser au cours des quinze prochaines années, et le Programme d’action d’Addis-Abeba (A/RES/69/313), issu de la troisième Conférence internationale sur le financement du développement, tenue en juillet 2015 à Addis-Abeba, définit le programme et les moyens de mise en œuvre en matière de financement du développement. Ces résolutions contiennent des objectifs et des engagements interdépendants qui visent à assurer un financement durable du développement et qui ont une incidence sur le développement de l’Afrique. Elles traduisent le passage d’un modèle de financement du développement au niveau mondial centré principalement sur l’APD à un nouveau cadre mondial qui met davantage l’accent sur les sources nationales de financement, tout en préservant le rôle fondamental du financement public dans la réalisation des objectifs de développement durable. Les gouvernements africains auront beaucoup de mal à répondre aux besoins de financement qui en découlent ; selon diverses sources, le montant des investissements nécessaires pour financer la réalisation de ces objectifs en Afrique pourrait être compris entre 600 et 1 200 milliards de dollars par an (Chinzana et al., 2015 ; Schmidt-Traub, 2015 ; UNCTAD, 2014). Les ressources budgétaires publiques de l’Afrique ne sont pas suffisantes pour y faire face et les partenaires de développement devront participer au financement de ces besoins.

Deuxièmement, on ne peut plus partir du principe que l’aide extérieure, sous forme de dette concessionnelle ou de dons, continuera, dans un avenir proche, à jouer un rôle essentiel dans le financement de la réduction de la pauvreté, la réalisation des objectifs de développement durable et la mise en œuvre de programmes qui stimulent la croissance. En raison de la récurrence des crises financières mondiales et du renforcement de l’austérité budgétaire, les fonds provenant des donateurs traditionnels pourraient encore diminuer ; il est donc d’autant plus nécessaire que les marchés obligataires nationaux soient suffisamment liquides. Les enjeux en matière de développement ont également évolué : la communauté des donateurs accorde une attention croissante (et consacre par conséquent de plus en plus de ressources) à des questions telles que la lutte contre les changements climatiques et la prévention des catastrophes, qui, dix ans auparavant, n’occupaient pas une place centrale dans le programme de développement (United Nations Economic Commission for Africa, 2015).

Troisièmement, certains pays africains ont récemment été reclassés dans la catégorie des pays à revenu intermédiaire (Banque mondiale, 2016a). À l’avenir, les banques multilatérales de développement ne devraient donc plus leur accorder de financement concessionnel, les partenaires de développement consacrant davantage de ressources budgétaires aux pays plus pauvres et plus vulnérables. En d’autres termes, le coût de financement des nouveaux pays à revenu intermédiaire, qui doivent davantage recourir à des sources publiques ou privées de financement non concessionnel ou moins concessionnel, devient plus élevé.

Quatrièmement, étant donné que de nombreux pays africains sont tributaires des produits de base, la viabilité de la dette extérieure est également sensible aux cycles d’expansion-récession des marchés internationaux de produits et au resserrement budgétaire qui découle de la diminution des recettes. L’effondrement actuel des prix des produits de base en est la preuve. La fin manifeste de la phase ascendante du supercycle des produits de base s’est traduite par une baisse des recettes tirées des exportations de ces produits. En somme, les pays africains doivent être moins tributaires des marchés des produits de base, qui sont instables.

Cinquièmement, les perspectives économiques mondiales restent sombres, étant donné que l’austérité budgétaire contribue au ralentissement de la croissance dans la zone euro, et que la Chine est en train de passer à une stratégie privilégiant une croissance plus faible, mais plus durable, ainsi qu’un rééquilibrage de l’activité économique en faveur de la consommation et des services et au détriment de l’investissement et de l’industrie manufacturière. Au niveau mondial, l’activité manufacturière et les échanges de produits manufacturés restent également faibles, ce qui traduit non seulement l’évolution de la situation en Chine, mais aussi, plus généralement, le ralentissement de la demande et de l’investissement, ce qui pourrait avoir des effets néfastes sur les perspectives de développement de l’Afrique. L’instabilité économique que la Chine a connue récemment entraînera très probablement un affaiblissement de la demande de produits de base africains, une baisse du volume des prêts et peut-être une augmentation des taux d’intérêt.

Dans ce contexte, l’Afrique doit procéder à une analyse critique de sa capacité à surmonter les obstacles importants à son développement, compte tenu de ses besoins en matière de financement du développement. Elle doit donc redoubler d’efforts pour mobiliser des sources novatrices de financement, notamment celles provenant du secteur privé, par exemple au moyen de partenariats public-privé, tout en remédiant à la hausse du niveau d’endettement. L’Afrique et ses partenaires devront également revoir les cadres de viabilité de la dette. La viabilité de la dette revêt une importance cruciale pour l’Afrique dans la mise en œuvre du Programme d’action d’Addis-Abeba, la réalisation des objectifs de développement durable et la transformation durable du continent.

A. THÉMATIQUE ET PRINCIPALES CONCLUSIONS DU RAPPORT

Voici quelques-unes des principales questions auxquelles le rapport tente de répondre :

- À la suite de la troisième Conférence internationale sur le financement du développement et du Sommet des Nations Unies consacré à l’adoption du programme de développement pour l’après-2015, comment les pays africains peuvent-ils concilier les multiples objectifs consistant d’une part à financer les dépenses de développement et d’autre part à éviter une crise de la dette ?

- Quelles sont les principales tendances en matière de dette extérieure et quels sont les principaux facteurs déterminants de ces tendances ? Comment l’architecture financière mondiale peut-elle aider les pays à gérer leurs dettes de manière durable ?

- Quelles sont les tendances actuelles en matière de dette publique intérieure en Afrique ? Quels sont aujourd’hui les principaux facteurs de risque et les principales opportunités et comment les risques peuvent-ils être gérés ?

- Quelles modalités de financement complémentaires peuvent aider l’Afrique à répondre de manière durable à ses besoins essentiels en matière de financement du développement ?

Les cinq principales conclusions du rapport sont résumées ci-après.

Premièrement, compte tenu de la complexité des problèmes de développement rencontrés par l’Afrique, de l’ampleur de ses besoins en matière de financement du développement et de l’importance des contraintes pesant sur ses capacités, les pays africains doivent mobiliser toutes les sources potentielles de financement. La dette intérieure et extérieure ainsi que les sources complémentaires ne sauraient être exclues des modalités de financement du développement. Par conséquent, la dette destinée à réaliser des investissements au service des objectifs de développement durable devrait être appréhendée de manière plus souple. Cependant, la vulnérabilité de l’Afrique à des conditions extérieures qui évoluent rapidement, notamment à l’instabilité des marchés des produits de base et des marchés financiers internationaux, fait de la dette un instrument de financement plus problématique que nécessaire.

Deuxièmement, la dette extérieure de l’Afrique est en hausse, du fait principalement de la baisse des recettes d’exportation, de l’augmentation du déficit courant et du ralentissement de la croissance économique. La composition, les modalités et les conditions de la dette sont en train de changer, sous l’effet de la hausse des taux d’intérêt et de l’évolution de la part des prêts concessionnels dans la dette totale. La structure et la composition de la dette ont par conséquent une incidence sur sa viabilité.

Troisièmement, la dette intérieure augmente progressivement et la dette négociable y occupe une place toujours plus importante. Les marchés nationaux de capitaux se développent, à mesure que l’intérêt des investisseurs internationaux grandit. Un recours accru aux ressources intérieures peut donner aux pays une plus grande marge d’action dans la mise en œuvre de leurs priorités de développement, le financement au titre de l’APD étant souvent assorti d’une conditionnalité par politique imposée. Cependant, en raison du rôle toujours plus important de la dette intérieure, les pays pourraient faire face à des risques nouveaux, à mesure que le nombre de créanciers et de titres d’emprunt augmente.

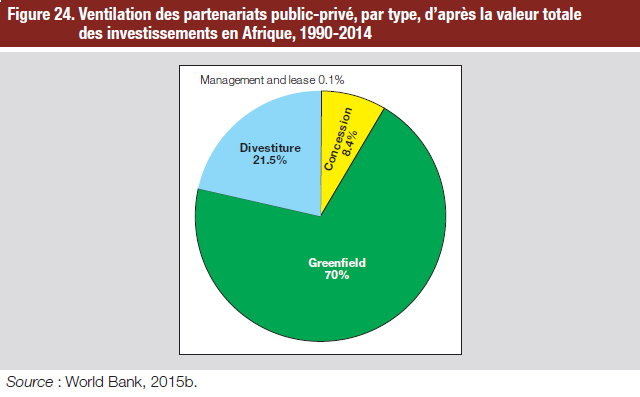

Quatrièmement, il existe un large éventail de modalités complémentaires de financement du développement qui, si elles sont effectivement mises à profit, peuvent aider l’Afrique à répondre à ses besoins de financement sans influer nécessairement sur la viabilité de la dette. Il s’agit notamment des envois de fonds, des partenariats public-privé et de la réduction des flux financiers illicites.

Cinquièmement, il est nécessaire de resserrer la coopération internationale et régionale pour renforcer les capacités des institutions à répondre aux besoins de l’Afrique en matière de financement du développement et à remédier aux problèmes de gestion de la dette. L’intégration régionale pourrait jouer un rôle essentiel dans la coordination et la simplification des principaux éléments réglementaires et institutionnels provenant d’initiatives plus générales sur le financement du développement lancées dans le contexte de l’Agenda 2063 de l’Union africaine et du Programme de développement durable à l’horizon 2030.

B. ORGANISATION DU RAPPORT

Le présent rapport se compose de quatre chapitres et d’une conclusion.

Le chapitre 1 étudie les besoins de financement des pays africains, compte tenu de leurs plans de développement nationaux et régionaux et de leurs engagements au niveau mondial. Il examine l’évolution des modalités de financement du développement en Afrique, notamment en ce qui concerne les objectifs de développement durable, le Programme d’action d’Addis-Abeba et l’Agenda 2063, ainsi que leurs incidences sur la viabilité de la dette des pays africains.

Le chapitre 2 examine quelques-unes des principales tendances et formes de la dette extérieure de l’Afrique ainsi que sa composition, aborde la question de la viabilité de la dette et examine de façon plus détaillée les cadres actuels de viabilité de la dette.

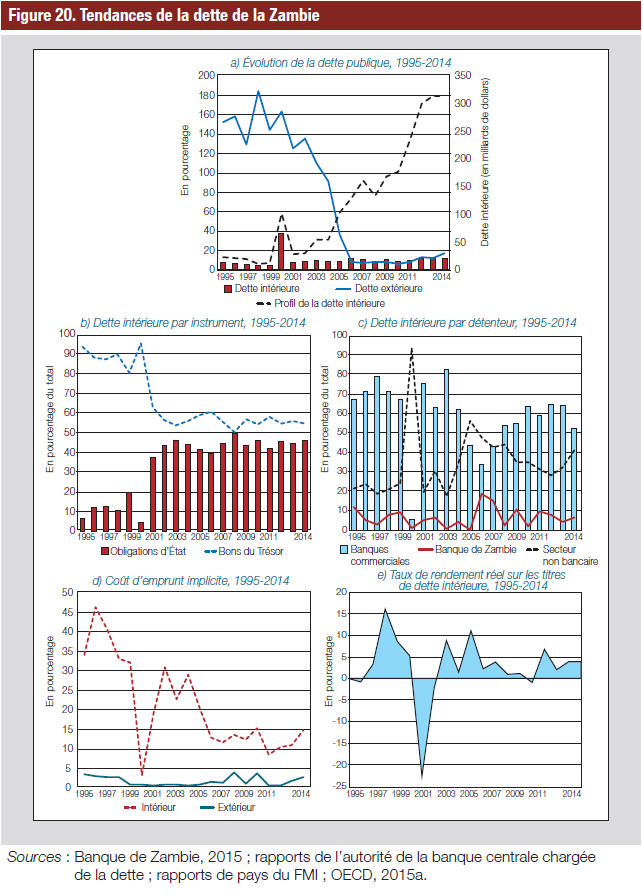

Le chapitre 3 étudie l’importance croissante de la dette intérieure en Afrique, en analysant ses tendances, ses formes et sa composition. Il présente cinq études de cas détaillées sur la dette intérieure au Ghana, au Kenya, au Nigéria, en République-Unie de Tanzanie et en Zambie.

Le chapitre 4 analyse les modalités complémentaires de financement du développement en Afrique et met l’accent sur trois modalités qui ont un impact limité sur la viabilité de la dette ou l’améliorent. Il examine ainsi le rôle et le potentiel des partenariats public-privé en matière de financement des infrastructures ainsi que la manière dont les envois de fonds peuvent contribuer au financement du développement et dont les flux financiers illicites peuvent être réduits.

La conclusion (chap. 5) contient des recommandations pratiques qui mettent l’accent sur la manière dont les pays africains peuvent éviter le risque de surendettement découlant principalement du financement intérieur et d’autres initiatives comme les partenariats public-privé. Les recommandations pratiques portent également sur la manière dont les gouvernements africains, les partenaires extérieurs et la communauté internationale peuvent contribuer à assurer la viabilité de la dette publique de l’Afrique.

CHAPITRE 1

RÉPONDRE AUX BESOINS DES PAYS AFRICAINS EN MATIÈRE DE FINANCEMENT DU DÉVELOPPEMENT

A. INTRODUCTION

Le présent chapitre traite en premier lieu des besoins de financement croissants des pays africains et de l’évolution des modalités de financement du développement en Afrique. Il met ensuite en lumière les besoins de financement de l’Afrique dans le cadre de la mise en œuvre des objectifs de développement durable et de l’Agenda 2063, et se termine par un examen de la portée et des limites de l’aide publique au développement en tant que source de financement du développement.

B. AMPLEUR DES BESOINS DE FINANCEMENT

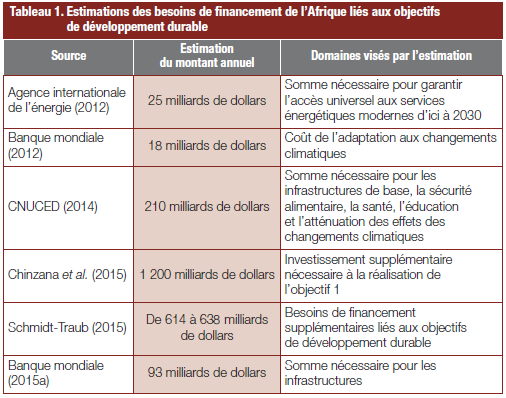

En 2015, plusieurs faits nouveaux qui auront d’importantes répercussions sur l’ampleur des besoins de financement et la viabilité de la dette de l’Afrique sont intervenus sur le plan international. En septembre 2015, la communauté internationale a adopté les objectifs de développement durable. Ainsi, les États Membres du continent africain se sont engagés à mettre en œuvre dans les quinze prochaines années des programmes de développement nationaux et régionaux, qui visent à contribuer à la réalisation des 17 objectifs et des 169 cibles énoncés. En comparaison avec les huit objectifs du Millénaire pour le développement et les 21 cibles qui y étaient associées, les objectifs de développement durable s’inscrivent dans un programme international de développement bien plus ambitieux qui nécessitera d’importantes ressources financières. La plupart des études citées dans la présente section mettent en avant la difficulté à estimer les besoins de financement de l’Afrique liés aux objectifs de développement durable. Ces études se fondent sur des méthodes et des hypothèses différentes. Compte tenu de leur complexité, des domaines visés et des différentes méthodes employées, il est difficile d’établir une comparaison directe entre les diverses estimations présentées dans le tableau 1.

Une analyse récente des études sectorielles réalisée par Schmidt-Traub (2015) montre que les dépenses supplémentaires que les pays à faible revenu et les pays à revenu intermédiaire inférieur2 devront engager pour atteindre les objectifs de développement durable pourraient s’élever à 1 200 milliards de dollars par an (de 342 à 355 milliards de dollars pour les pays à faible revenu et de 903 à 938 milliards de dollars pour les pays à revenu intermédiaire inférieur), ce qui correspond à 11 % du produit intérieur brut (PIB) pour la période 2015-2030 si l’on se base sur les taux de change du marché. Schmidt-Traub (2015) n’établit pas d’estimation par région. Néanmoins, si les estimations établies pour tous les pays à faible revenu sont prises en compte dans le calcul des coûts supplémentaires associés à la réalisation des objectifs de développement durable dans les pays africains à faible revenu, on obtient un total compris entre 269 et 279 milliards de dollars par an (la part du PIB des pays africains à faible revenu représente 78,5 % du PIB de l’ensemble des pays à faible revenu). De même, si l’on calcule les besoins de financement supplémentaires liés aux objectifs de développement durable dans les pays à revenu intermédiaire inférieur d’Afrique à partir des estimations établies pour l’ensemble des pays à revenu intermédiaire inférieur, on obtient un total compris entre 345 et 359 milliards de dollars par an. Ainsi, au total, le coût supplémentaire du financement des objectifs de développement durable en Afrique pourrait être compris entre 614 et 638 milliards de dollars par an.

Chinzana et al. (2015) axent leurs travaux sur l’objectif 1 (éliminer la pauvreté) et donnent une estimation du montant de l’investissement supplémentaire dont l’Afrique aura besoin pour atteindre cet objectif, en supposant que l’épargne, l’APD et l’investissement étranger direct se maintiendront à leurs niveaux actuels et compte tenu du fait que l’Afrique devra accroître son PIB de 16,6 % par an pendant la période 2015-2030 pour réaliser ledit objectif d’ici à 2030. À partir du PIB nominal de l’Afrique enregistré en 2015, ils estiment le ratio annuel investissement-PIB à 87,5 % (soit 1 700 milliards de dollars) et le ratio annuel déficit de financement-PIB à 65,6 % (1 200 milliards de dollars). Toutefois, les résultats varient fortement selon les sous-régions et les pays, et en fonction du degré de développement.

Les premières prévisions de la CNUCED montrent qu’à l’échelle mondiale, le total des investissements nécessaires à la réalisation des objectifs de développement durable pourrait être compris entre 5 000 et 7 000 milliards de dollars par an pendant les quinze années prévues (UNCTAD, 2014). Les investissements nécessaires dans les secteurs clefs liés aux objectifs de développement durable des pays en développement pourraient atteindre un total compris entre 3 300 et 4 500 milliards de dollars par an pour les infrastructures de base (routes, voies ferrées et ports ; centrales électriques ; services d’approvisionnement en eau et d’assainissement), la sécurité alimentaire (agriculture et développement rural), l’atténuation des changements climatiques et l’adaptation aux effets de ces changements, la santé et l’éducation. Avec les actuels investissements (publics et privés) dans les secteurs liés aux objectifs de développement durable, qui s’élèvent à 1 400 milliards de dollars par an, les pays en développement afficheront un déficit de financement pouvant atteindre 2 500 milliards de dollars. Si l’on se base sur la part actuelle du PIB nominal de l’Afrique dans le PIB des pays en développement (environ 8,4 %, selon les données d’UNCTADStat pour 2013), le déficit de financement annuel pourrait s’établir à 210 milliards de dollars dans les pays africains. Il s’agit probablement d’une estimation prudente pour les pays africains ; leur part du PIB étant faible et leur déficit d’infrastructure supérieur à celui de la plupart des autres pays en développement, la part des ressources qui leur sont destinées devrait être bien plus élevée.

La Banque mondiale (2012) estime que les investissements nécessaires dans les infrastructures s’élèvent à eux seuls à 93 milliards par an en Afrique. En moyenne, la part du secteur privé dans les investissements actuellement destinés aux infrastructures est nettement plus faible dans les pays en développement que dans les pays développés, et les ressources privées pourraient ne pas répondre aux besoins en la matière si elles ne sont pas considérablement accrues (African Union et al., 2010).

En 2015, la Banque africaine de développement a créé le Fonds Afrique 50, destiné à augmenter les investissements réalisés dans les projets infrastructurels nationaux et régionaux relatifs aux secteurs de l’énergie, des transports, des technologies de l’information et de la communication et de l’approvisionnement en eau. Le Fonds vise notamment à mobiliser, aux fins du développement des infrastructures, plus de 100 milliards de dollars provenant des marchés boursiers, des réserves des banques centrales africaines et de la diaspora africaine, et octroiera des prêts au secteur privé afin d’accroître la participation de celui-ci au développement de l’économie. Ces prêts contribueront au développement des infrastructures africaines puisqu’ils bénéficieront à des projets d’investissement infrastructurel à forte rentabilité qui permettront de libérer le potentiel économique de l’Afrique.

Les données provenant du Programme de développement des infrastructures en Afrique et du Diagnostic des infrastructures nationales en Afrique montrent que les pays africains restent à la traîne des autres régions en développement si l’on compare des indicateurs infrastructurels tels que la densité du réseau routier et du réseau ferré, la densité téléphonique, la capacité de production d’énergie et le taux de couverture des services. Les pays à revenu intermédiaire inférieur et les pays disposant d’abondantes ressources naturelles pourraient répondre à leurs besoins en matière d’infrastructure en y allouant une part comprise entre 10 % et 12 % de leur PIB, ce qui est réalisable, mais les pays à faible revenu devront y consacrer 25 % à 36 % de leur PIB (World Bank, 2015b).

Les besoins liés aux autres objectifs de développement durable viennent s’ajouter aux investissements d’infrastructure, déjà importants. Selon les estimations établies avant la Conférence des Nations Unies sur le développement durable, qui s’est tenue à Rio de Janeiro (Brésil) en juin 2012, l’Afrique aurait besoin de près de 200 milliards de dollars par an pour mettre en œuvre ses engagements en matière de développement durable sur les plans social, économique et environnemental (United Nations Economic Commission for Africa, 2015).

C. RÔLE DE LA MOBILISATION DES RESSOURCES DANS LE FINANCEMENT DU DÉVELOPPEMENT

En 2013, les dirigeants africains se sont engagés à mettre en œuvre la vision définie dans l’Agenda 2063 (encadré 1) aux fins du développement du continent. À ce titre, ils ont adopté, en janvier 2015, un premier plan d’action sur dix ans. L’Agenda 2063 énonce sept aspirations pour l’Afrique et souligne qu’il est nécessaire que le continent devienne autonome et finance son propre développement tout en édifiant des institutions et des États responsables à tous les niveaux (African Union, 2015). Conformément à l’un des principaux objectifs, les pays africains doivent s’employer à financer leur développement en mobilisant des ressources intérieures (épargne et impôts), ainsi qu’à recourir plus souvent et dans une plus large mesure aux marchés de capitaux (marchés d’actions et marchés obligataires), tout en ne dépassant pas les limites d’un endettement viable.

Encadré 1. Agenda 2063 : L’Afrique que nous voulons

|

Conformément au Programme d’action d’Addis-Abeba, il appartient dans une large mesure aux pays en développement de financer la réalisation des objectifs de développement durable sur leur territoire, puisqu’il est prévu que « dans tous les pays, les politiques publiques et la mobilisation et l’utilisation efficace des ressources intérieures, selon le principe de l’appropriation nationale, sont un aspect essentiel de notre poursuite commune du développement durable, et donc des objectifs de développement durable », (par. 20)3. Le Programme souligne aussi que pour répondre aux besoins de financement à plus long terme, les pays en développement doivent s’employer à développer les marchés financiers nationaux, en particulier les marchés des obligations à long terme et des assurances (par. 44), et que l’emprunt est un outil important de financement des investissements indispensables à la réalisation du développement durable, y compris des objectifs de développement durable, mais que ces emprunts doivent être gérés avec prudence et que bon nombre de pays demeurent vulnérables face aux crises de la dette (par. 93). Enfin, le Programme prévoit qu’il « incombe aux pays emprunteurs de maintenir leur endettement à un niveau soutenable » et que « les prêteurs ont également la responsabilité de prêter de manière à ne pas compromettre la viabilité de la dette du pays concerné » (par. 97). L’Afrique est à la croisée des chemins dans ce domaine, car elle devra emprunter auprès de sources intérieures et extérieures alors même que les chocs extérieurs affaiblissent sa capacité d’endettement et son aptitude à assurer le service de la dette. La récente chute des prix des produits de base a eu des répercussions négatives sur les pays exportateurs et pourrait compromettre la viabilité de leur dette.

L’Agenda 2063 et le Programme d’action d’Addis-Abeba reconnaissent tous deux que pour financer le développement de l’Afrique, il est nécessaire d’accroître les capacités de mobilisation des ressources intérieures, qui sont principalement constituées par les recettes fiscales et l’épargne privée (des ménages et des entreprises). Toutefois, il ne s’agit pas uniquement de mobiliser les ressources intérieures, mais également de mettre en place des mesures d’incitation afin de retenir l’épargne intérieure dans le pays et de bien l’affecter aux activités de production. Si les recettes fiscales ont récemment augmenté, passant de 123,1 milliards de dollars en 2002 à 508,3 milliards de dollars en 2013, la majeure partie de cette augmentation est le fait des pays qui tirent une rente de leurs abondantes ressources naturelles. En revanche, les taux d’épargne privée sont restés relativement faibles en Afrique, en particulier en Afrique subsaharienne, comparés à ceux observés dans les pays d’Asie de l’Est et du Pacifique (African Capacity-Building Foundation, 2015). Dans l’optique de la mobilisation des ressources intérieures, il est également essentiel de trouver un moyen de retenir l’épargne intérieure dans le pays et dans la région pour financer l’investissement intérieur, plutôt que de la laisser sortir. D’où la nécessité de réduire les flux financiers illicites4. Il faut donc encourager le développement des marchés financiers africains et, parallèlement, accroître les possibilités d’investissement intérieur, conformément au Programme de développement durable à l’horizon 2030. Par exemple, dans certains pays africains à revenu intermédiaire inférieur, la création de marchés boursiers à l’échelle nationale et régionale peut permettre de mobiliser l’épargne intérieure pour financer l’expansion des investissements et des opérations commerciales des entreprises commerciales publiques et privées5. Il est également possible d’obtenir les mêmes résultats en émettant des obligations nationales et régionales garanties par les États afin de financer le développement des infrastructures et du commerce. Pour que les ressources intérieures telles que l’épargne restent sur le continent africain, les établissements d’épargne ont besoin d’instruments nationaux dans lesquels investir leur épargne, et doivent rapprocher les profils de rémunération des risques de ces instruments nationaux de ceux des marchés financiers régionaux et internationaux. Il pourrait notamment s’agir de dépôts auprès d’institutions financières africaines telles que des banques commerciales et des banques de développement, de fonds de pension et de participations, ainsi que d’instruments de dette nationaux à rendement élevé.

En 2008, la Banque africaine de développement a lancé l’initiative des marchés financiers africains en vue de stimuler le recours aux marchés obligataires en monnaie locale en Afrique. Par l’intermédiaire de son Fonds obligataire domestique africain, elle s’emploie à faciliter la création de marchés obligataires viables en Afrique. De la même manière, la Banque de l’Afrique de l’Est et de l’Afrique australe pour le commerce et le développement, institution créée par traité en 1985, a, entre autres missions, celle d’encourager le développement et la diversification des marchés financiers et des marchés de capitaux au sein des États membres. L’Agence de planification et de coordination du Nouveau Partenariat pour le développement de l’Afrique (NEPAD) souligne la nécessité de développer les marchés obligataires africains (par exemple, en encourageant l’émission d’obligations pour le financement à long terme du développement des infrastructures) dans le cadre des efforts de mobilisation des ressources intérieures consentis par les pays africains (United Nations Economic Commission for Africa and New Partnership for Africa’s Development, 2014). Les débats les plus récents concernant le déficit d’infrastructure de l’Afrique ne tiennent pas compte du rôle du secteur financier national dans le financement des infrastructures, en partie parce qu’il est difficile d’obtenir des données exactes sur les dépenses publiques consacrées aux projets infrastructurels, et parce que la plupart des gouvernements ne disposent pas d’une stratégie unique ou uniforme de financement des infrastructures nationales (Gutman et al., 2015).

L’un des messages clés du présent rapport est que les pays africains devraient exploiter les possibilités offertes par les marchés financiers et obligataires nationaux, qui constituent une nouvelle source de financement du développement, afin de réaliser leurs ambitieux objectifs de développement. Comme l’a noté l’Agence de planification et de coordination du NEPAD dans son plan stratégique pour 2014-2017, il est possible d’améliorer la mobilisation des ressources intérieures à tous les niveaux. Toutefois, la mobilisation des ressources intérieures ne constitue pas une panacée pour l’Afrique. Les pays africains ont besoin d’une panoplie de modalités de financement du développement, notamment par la dette. Ils ne peuvent pas mobiliser les ressources intérieures pour financer leurs besoins de développement sans avoir élaboré et mis en œuvre des politiques visant à diversifier, à intégrer et à développer le secteur financier, d’où la nécessité d’émettre et de diffuser des instruments de dette nationaux (UNCTAD, 2009 ; Mavrotas, 2008).

Compte tenu de la complexité des problèmes de développement rencontrés par l’Afrique, de l’ampleur de ses besoins en matière de financement du développement et de l’acuité des contraintes pesant sur les capacités, la mobilisation des ressources intérieures ne saurait à elle seule répondre à tous les besoins de financement de l’Afrique. Outre les ressources fiscales et l’épargne intérieure, il est indispensable et inéluctable que les pays africains exploitent de nouvelles sources de financement. Habituellement, l’APD joue un rôle essentiel dans le financement du développement en Afrique. Mais la part de l’APD destinée à l’Afrique dans le total des flux extérieurs a diminué (passant de 39,4 % en 2000 à 27,6 % en 2013), et les pays donateurs membres du Comité d’aide au développement ont réduit leur aide en valeur réelle, en particulier dans les pays les moins avancés, lesquels sont majoritairement africains (UNCTAD, 2015a). Seuls cinq des 28 pays donateurs se conforment à la recommandation consistant à allouer 0,7 % de leur PNB à l’APD. Cette aide, souvent imprévisible et irrégulière, entraîne des frais pour les pays africains (Canavire-Bacarreza et al., 2015). En outre, l’Afrique ne peut pas bâtir son avenir en comptant sur l’APD, qui dépend davantage des conditions imposées par les donateurs que de son propre programme de développement.

C’est pourquoi l’Agenda 2063 prévoit la réduction de la dépendance à l’égard de cette aide. Toutefois, un petit nombre de pays les moins avancés d’Afrique risquent fort de ne pouvoir remplacer l’APD. Les pays émergents comme le Brésil, la Chine et l’Inde ont augmenté les ressources financières qu’ils allouent aux pays en développement, finançant ainsi des activités publiques et des projets du secteur privé (Pigato and Tang, 2015). L’Afrique a besoin de fonds importants pour combler le déficit d’infrastructure, renforcer ses capacités de production et réaliser les objectifs de développement durable.

CHAPITRE 2

DYNAMIQUE DE LA DETTE EXTERIEURE ET VIABILITE DE LA DETTE EN AFRIQUE

Le présent chapitre traite de la dette extérieure et des problèmes actuels liés à sa viabilité en Afrique. Des définitions de la dette extérieure sont données dans la première partie. Quelques constantes de la dette extérieure sont illustrées dans la deuxième partie, puis les principaux facteurs de son gonflement y sont analysés. Les principaux déterminants de la viabilité de la dette sont exposés dans la troisième partie et les cadres de viabilité instaurés y sont analysés. Les principales constatations sont résumées dans la dernière partie.

A. DÉFINITION ET CARACTÉRISTIQUES DE LA DETTE EXTÉRIEURE

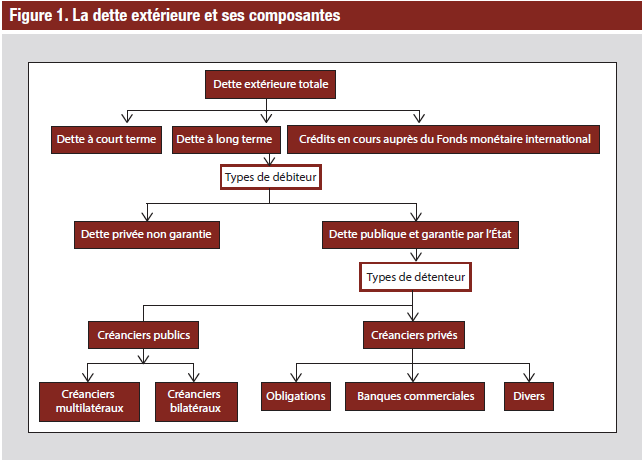

La dette extérieure totale est définie par le Fonds monétaire international (FMI) et la Banque mondiale comme la dette détenue par les non-résidents (fig. 1). Elle est la somme de la dette à long terme publique, garantie par l’État et privée non garantie, de la dette à court terme et des crédits en cours auprès du FMI. La dette à court terme englobe toutes les dettes dont l’échéance initiale est d’un an au moins et les intérêts sur les arriérés de la dette à long terme (World Bank, 2015a). La dette publique et garantie par l’État, contrairement à la dette privée non garantie, comprend les engagements extérieurs à long terme des débiteurs publics, notamment des gouvernements, des subdivisions politiques (ou d’un organisme y étant rattaché) et des organismes publics autonomes, ainsi que les engagements extérieurs des débiteurs privés dont le remboursement est garanti par une entité publique (World Bank, 2015a). En revanche, la dette intérieure publique englobe les engagements des mêmes entités publiques auprès des prêteurs qui résident dans le pays. Même s’il est vrai que la dette privée peut se transformer en dette publique lorsque les débiteurs privés sont dans l’incapacité d’assurer le service de leurs dettes, le présent rapport porte essentiellement sur la dette publique (intérieure/extérieure) et sur la dette publique et garantie par l’État, et non pas sur la dette extérieure des entreprises (non garantie)6.

Source : World Bank, 2015a.

La définition de la dette extérieure – et donc celle de la dette intérieure – est controversée. La définition adoptée dans le présent rapport se fonde sur le lieu de résidence du créancier, conformément à la pratique généralement suivie par les organisations internationales telles que la CNUCED, le FMI et la Banque mondiale. La dette extérieure est ainsi définie comme la dette détenue par les non-résidents ou, lorsque celle-ci est émise dans un pays étranger et placée sous la juridiction d’un tribunal étranger, elle l’est en fonction du lieu d’émission et du droit qui régit le contrat.

La distinction entre dette intérieure et dette extérieure est de plus en plus floue

Comme l’a constaté la CNUCED (2015b), la distinction entre dette intérieure et dette extérieure est de plus en plus floue car depuis le début des années 1990, la part des prêts en devises détenus par des non-résidents dans les instruments de dette diminue au profit des obligations qui peuvent être libellées en devises mais qui sont détenues par des résidents. Par exemple, la présence des investisseurs étrangers sur les marchés nationaux d’obligations, d’actions et de biens immobiliers s’accroît rapidement dans les pays en développement, ce qui rend plus difficile toute distinction entre la dette intérieure et la dette extérieure (Akyüz, 2014). Une part considérable de la dette peut être considérée comme extérieure selon certains critères et intérieure selon d’autres (UNCTAD, 2015b). D’après Panizza (2008), la dichotomie traditionnelle entre dette intérieure et dette extérieure n’a pas de sens dans un monde de plus en plus caractérisé par l’intégration financière et l’ouverture du compte de capital. Premièrement, les pays ont de plus en plus de mal à connaître le lieu de résidence des détenteurs ultimes de leurs dettes obligataires. Deuxièmement, même si la composition de la dette est importante, les sources réelles de vulnérabilité résident dans l’inadéquation des monnaies et l’inadéquation des échéances. La division entre dette intérieure et dette extérieure n’est intéressante que si elle aide à détecter ce type de vulnérabilité. Même si le fait de privilégier la dette intérieure a des incidences positives importantes sur la gestion de la dette, les décideurs devraient se garder de tout excès (Panizza, 2008). Les pays devraient prendre soin de bien concilier les deux types de vulnérabilité (inadéquation des monnaies et inadéquation des échéances) lorsqu’il leur faut arbitrer entre dette intérieure et dette extérieure.

En Afrique, au fur et à mesure que l’intégration régionale s’intensifiera et que les flux de capitaux entre les pays s’accéléreront, la distinction entre dette intérieure et dette extérieure deviendra de plus en plus floue. En effet, les investisseurs institutionnels et privés africains seront de plus en plus nombreux à investir dans des obligations émises dans d’autres pays de la région et libellées en monnaie locale. Cette tendance accrue à la détention croisée de dettes intérieures en Afrique peut avoir des effets contagieux sur un continent qui est exposé à des chocs mondiaux et régionaux communs. Par exemple, l’incapacité d’un pays de rembourser sa dette ou d’en assurer le service suite à un choc extérieur peut avoir des incidences sur les revenus des créanciers d’autres pays.

B. CONSTANTES DE LA DETTE EXTÉRIEURE

Ampleur de la dette extérieure

Augmentation de la dette extérieure

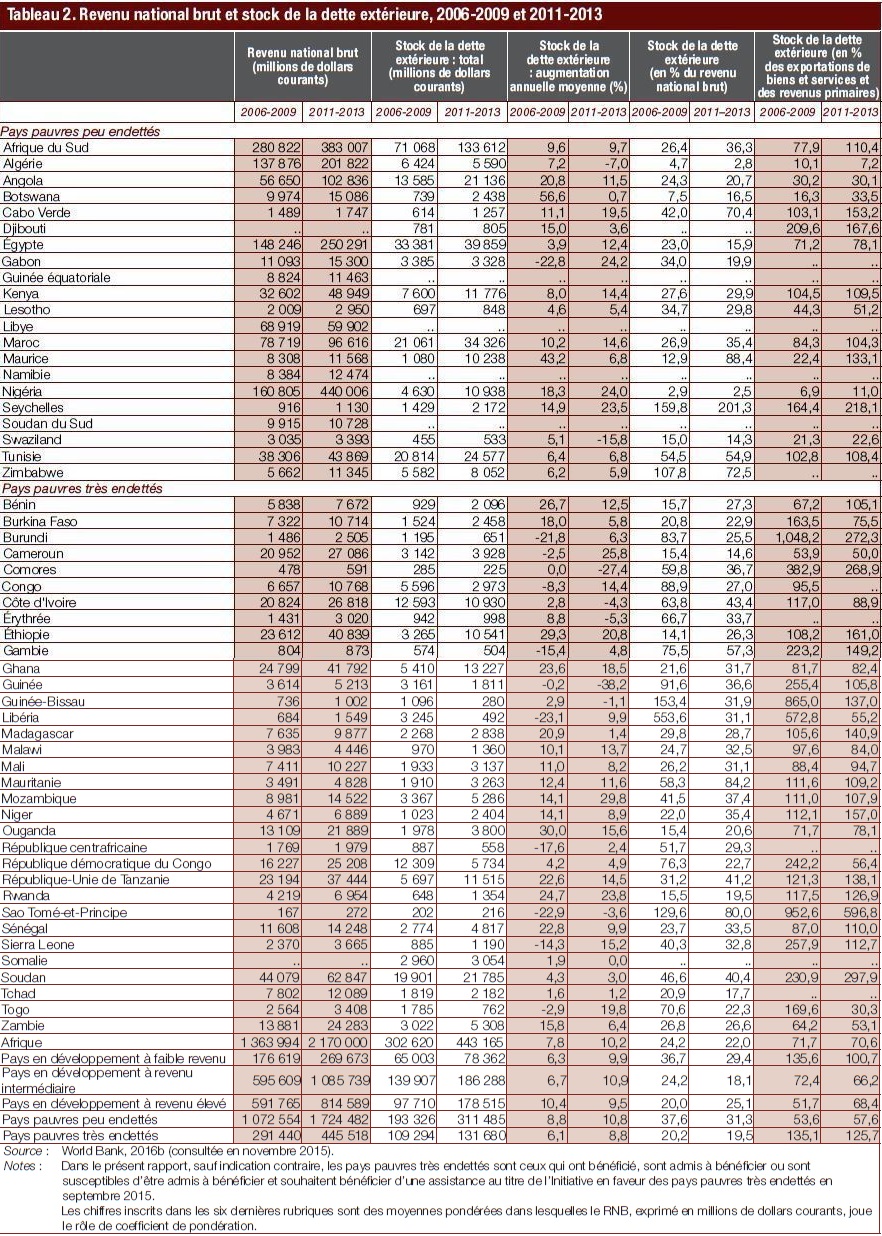

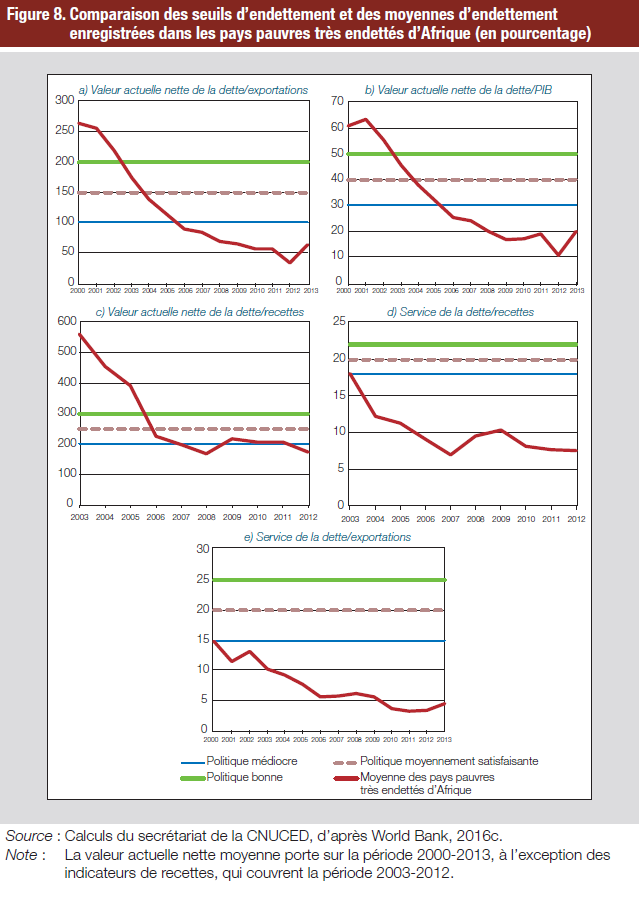

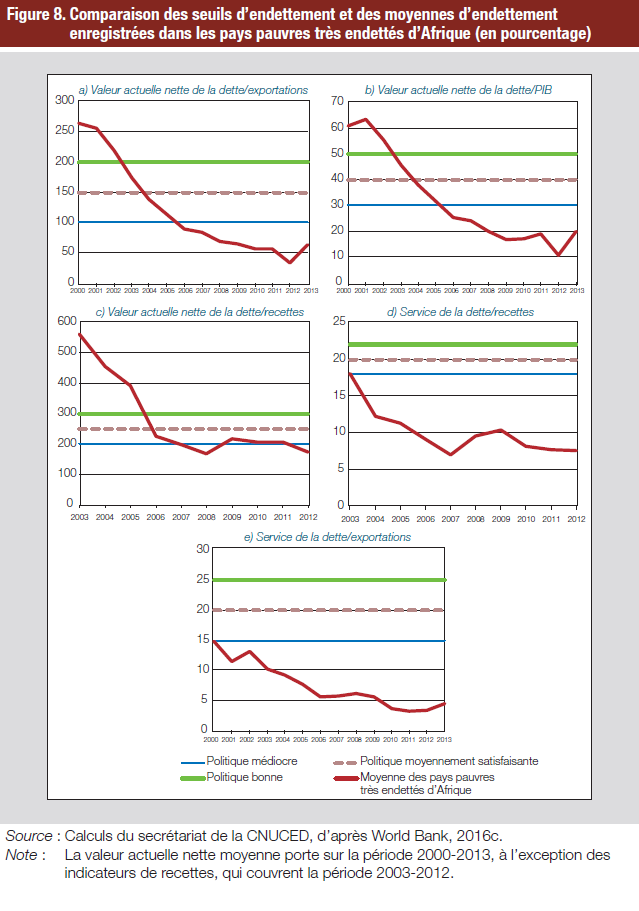

En 2011-2013, le stock moyen annuel de la dette extérieure de l’Afrique s’élevait à 443 milliards de dollars (22 % du RNB) contre 303 milliards de dollars (24,2 % du RNB) en 2006-2009. Toutefois, cette tendance générale en valeur absolue ne reflète pas la hausse rapide de la dette extérieure qui a été observée dans plusieurs pays africains au cours des dernières années7. Le tableau 2 illustre le stock de la dette extérieure, la dette extérieure en pourcentage du RNB, la dette extérieure en pourcentage des exportations de biens et services et des revenus primaires de l’ensemble des 54 pays africains. En décembre 2015, 30 pays africains remplissaient les conditions requises pour bénéficier d’un allégement de leurs dettes au titre de l’Initiative en faveur des pays pauvres très endettés et de l’Initiative d’allégement de la dette multilatérale. Trois autres pays (Érythrée, Somalie et Soudan) étaient susceptibles de remplir les conditions requises (encadré 2).

Encadré 2. Initiative en faveur des pays pauvres très endettés et Initiative d’allégement de la dette multilatérale

|

En 2011-2013, le ratio dette extérieure/RNB était inférieur à 40 % dans la plupart des pays africains. En comparaison, pendant la même période, la moyenne de ce ratio s’établissait à 14,5 % en Asie de l’Est et dans le Pacifique, à 22,6 % en Asie du Sud et à 23,7 % en Amérique latine et dans les Caraïbes. Pendant la même période, le stock de la dette extérieure s’élevait à 132 milliards de dollars (19,5 % du RNB) dans les pays pauvres très endettés, contre 311 milliards de dollars (31,3 % du RNB) dans les autres pays pauvres. Les Seychelles, pays pauvre peu endetté, fait figure d’exception en Afrique car son ratio dette extérieure/RNB dépasse 200 %. Pendant la même période, le stock de la dette extérieure en pourcentage des exportations de biens et services et des revenus primaires s’est situé entre 7,2 % en Algérie, pays pauvre peu endetté, et 596,8 % à Sao Tomé-etPrincipe, pays pauvre très endetté.

Stock de la dette extérieure

En moyenne, le stock de la dette extérieure des pays africains a augmenté rapidement, soit de 10,2 % par an en 2011-2013, contre 7,8 % par an en 2006-2009. Le taux moyen de croissance annuelle de la dette extérieure de l’Afrique a dépassé 10 % dans huit pays pauvres très endettés et dans 13 autres pays pauvres. En 2011-2013, le stock de la dette extérieure a progressé plus rapidement au Mozambique (en moyenne de 30 % par an), au Cameroun (26 % par an) et au Gabon, au Nigéria, au Rwanda et aux Seychelles (24 % par an). Cette évolution est due dans une certaine mesure à des facteurs d’attraction et de répulsion tels que la dégringolade récente des prix des produits de base8 et la baisse des recettes qui en a résulté (attraction), et la crise financière mondiale. D’où une plus grande prise de risque (répulsion), ce qui a contribué à accroître l’intérêt des investisseurs pour les marchés émergents. Les investisseurs à la recherche de rendements plus élevés en Afrique – en raison d’une croissance faible dans les pays avancés et du caractère considéré comme risqué des investissements en Afrique – ont offert de nouvelles sources de financement extérieur, souvent sans conditions, dont les pays africains ont profité. Actuellement, nombre d’entre eux entrent dans une période de resserrement des conditions d’emprunt dans un contexte mondial où les perspectives de croissance des marchés émergents et l’instabilité financière sont préoccupantes (IMF, 2015a). En général, l’endettement extérieur est revenu à un niveau relativement bas dans la plupart des pays africains, en partie grâce à une forte croissance économique, à de faibles taux d’intérêt et à l’allégement global de la dette consenti à quelque 30 pays africains au titre de l’Initiative en faveur des pays pauvres très endettés et de l’Initiative de la dette multilatérale. En 2015, les deux initiatives avaient permis de réduire sensiblement le fardeau de la dette des pays admis à en bénéficier.

Viabilité de la dette à long terme et ratios d’endettement

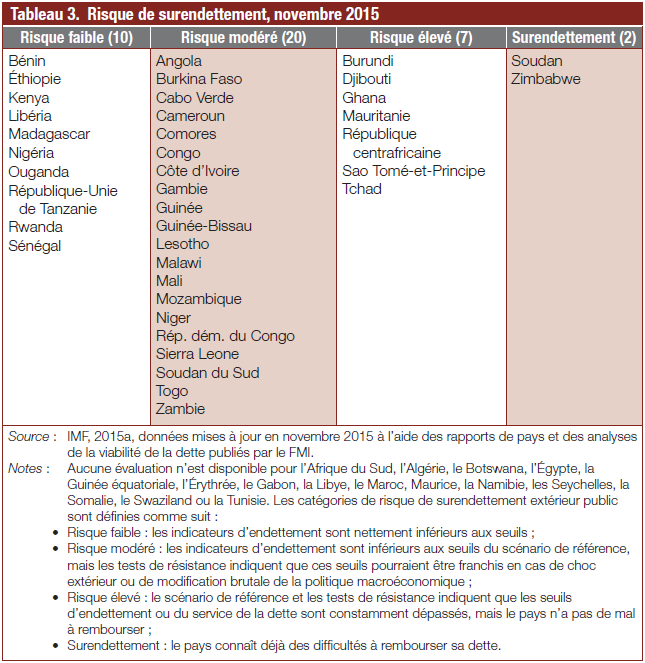

Malgré la baisse du fardeau de la dette résultant des mesures d’allégement, la viabilité de la dette à long terme demeure problématique pour de nombreux pays pauvres très endettés, le ratio d’endettement de quelques-uns d’entre eux ayant augmenté rapidement au cours des dernières années (tableau 2). Pour ce qui est de la dette extérieure en pourcentage du RNB, plusieurs pays africains9 ont connu une hausse de ce ratio, si l’on compare la moyenne de la période 2006-2009 à la moyenne de la période 2011-2013, notamment 12 pays pauvres très endettés (Burkina Faso, Rwanda, Mali, Ouganda, Malawi, Sénégal, Ghana, République-Unie de Tanzanie, Bénin, Éthiopie, Niger et Mauritanie, classés par ordre croissant de hausse de ce ratio) et 7 pays pauvres peu endettés (Botswana, Cabo Verde, Kenya, Maurice, Maroc, Seychelles et Afrique du Sud). Il reste que comparer la moyenne de ces deux périodes peut être source de confusion car la plupart des pays pauvres très endettés d’Afrique ont bénéficié d’un allégement de la dette au titre de l’Initiative d’allégement de la dette multilatérale en 2006 et 2007. Si l’on veut connaître l’endettement après les mesures d’allégement, il est important de comparer aussi la moyenne de la période 2008-2010 à celle de la période 2011-2013, ce qui permet de constater que le ratio d’endettement a augmenté (par ordre décroissant en valeur absolue) en Sierra Leone et au Cameroun. En outre, on considère actuellement que deux pays sont surendettés, à savoir le Soudan et le Zimbabwe, et que sept autres sont classés dans la catégorie de ceux qui courent un risque élevé, à savoir le Burundi, Djibouti, le Ghana, la Mauritanie, la République centrafricaine, Sao Tomé-et-Principe et le Tchad (tableau 3). Dans huit pays (Bénin, Ghana, Malawi, Mozambique, Niger, Ouganda, Sao Tomé-etPrincipe et Sénégal), un tiers de la diminution du ratio du stock de la dette liée à l’allégement de la dette au titre de l’Initiative en faveur des pays pauvres très endettés et de l’Initiative d’allégement de la dette multilatérale a été annulé au cours des quatre années environ qui ont suivi le point d’achèvement (Lewis, 2013 ; World Bank and Management Facility, 2013). S’ils continuent à emprunter au même rythme, d’ici une dizaine d’années, ces pays risquent de retrouver le ratio dette/PIB qu’ils avaient avant les mesures d’allégement de la dette, même si la croissance économique s’améliore.

Modification de la composition de la dette : les emprunts concessionnels

Diminution de la part de la dette concessionnelle dans la dette extérieure totale

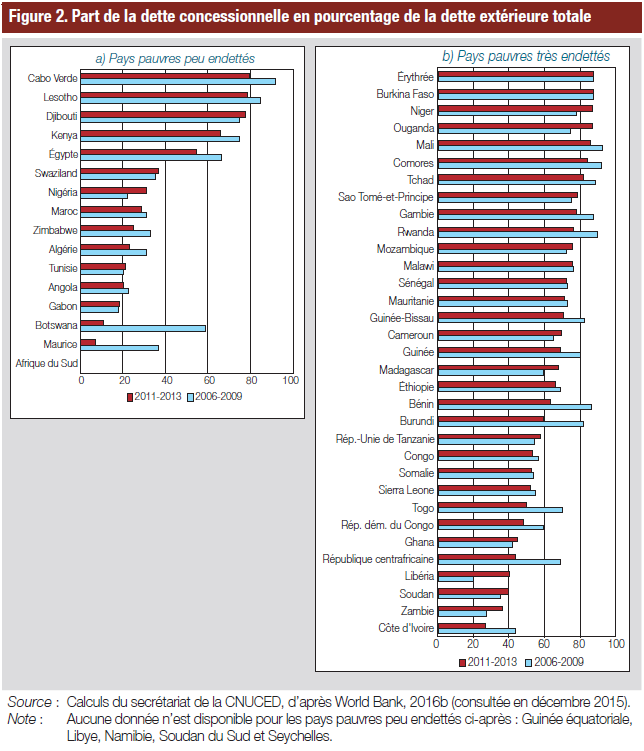

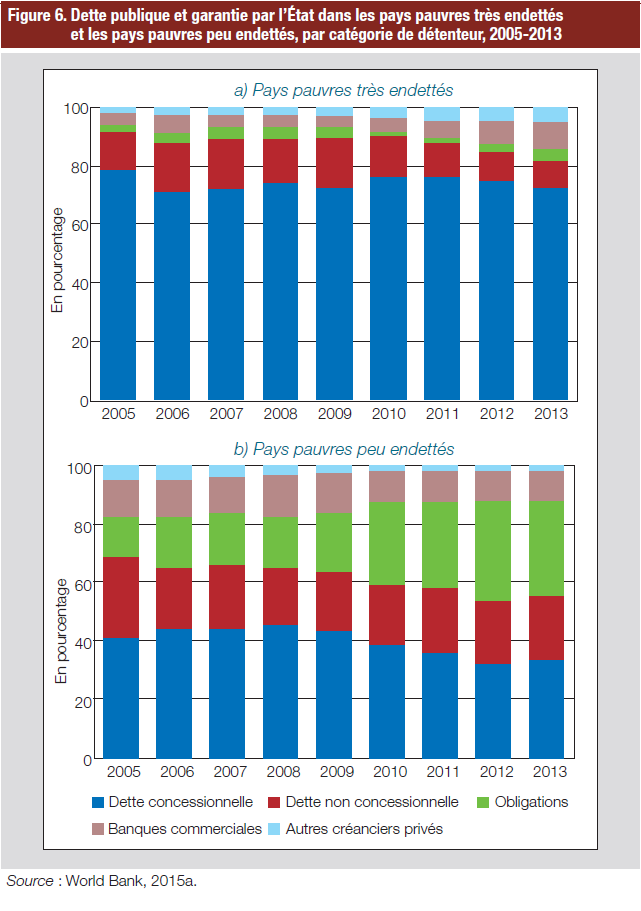

La hausse rapide des emprunts extérieurs des pays africains est caractérisée par une bien moindre concessionnalité et une évolution de la composition de la dette. En effet, la part de la dette concessionnelle (définie comme les prêts dans lesquels les dons représentent initialement 25 % ou plus du montant total) dans la dette extérieure totale de la plupart des pays africains diminue ; cela a été le cas dans plus de la moitié des 33 pays pauvres très endettés d’Afrique entre 2006-2009 et 2011-2013 (fig. 2b) et dans la plupart des pays pauvres peu endettés d’Afrique, à l’exception de quelques-uns (Djibouti, Gabon, Nigéria, Swaziland et Tunisie) qui ont enregistré une hausse entre les deux périodes citées. Cette tendance générale est due au fait que de nombreux pays africains sont devenus des pays à revenu intermédiaire, d’où une modification de la structure des sources extérieures de financement10.

La part de la dette concessionnelle dans la dette extérieure totale était inférieure à 50 % en moyenne en 2011-2013 dans seulement sept pays pauvres très endettés d’Afrique (fig. 2b), à savoir la Côte d’Ivoire (27 %), la Zambie (39 %), le Soudan (40 %), le Libéria (40 %), la République centrafricaine (43 %), le Ghana (45 %) et la République démocratique du Congo (48 %). Par contre, elle était inférieure à 50 % dans 11 des 16 pays pauvres peu endettés pour lesquels des données étaient disponibles en décembre 2015 (fig. 2a)11. Globalement, la part pondérée de la dette concessionnelle dans la dette extérieure totale de l’Afrique est tombée de 42,4 % en 2006-2009 à 36,8 % en 2011-2013.

Augmentation de la part de la dette non concessionnelle

L’augmentation des emprunts non concessionnels (fig. 6a) s’explique en partie par l’assouplissement des directives relatives aux limites d’endettement inscrites dans les programmes financés par le FMI, ce qui permet aux pays à faible revenu de s’endetter davantage pour soutenir les investissements dans les infrastructures essentielles au niveau macroéconomique dont le rendement est élevé (Prizzon and Mustapha, 2014). La diminution, dans la plupart des pays africains, de la dette concessionnelle au profit de la dette non concessionnelle, contractée notamment auprès de créanciers bilatéraux et commerciaux ainsi que sur les marchés obligataires internationaux, est préoccupante pour les pays à faible revenu car il est généralement plus difficile de rééchelonner la dette publique ou d’emprunter davantage auprès des banques commerciales qu’auprès de prêteurs multilatéraux.

Il n’en demeure pas moins que de nombreux pays africains s’efforcent de tirer parti des possibilités de financement de l’investissement public et souscrivent de plus en plus des emprunts non concessionnels (Prizzon and Mustapha, 2014). Depuis 2007, plusieurs pays pauvres très endettés ont émis des obligations souveraines libellées en dollars sur les marchés internationaux de capitaux. Selon les estimations de Te Velde (2014), les obligations émises en Afrique subsaharienne en 2013 (5,1 milliards de dollars) équivalaient à 20 % de l’aide bilatérale et à 12 % de l’investissement étranger direct dans la région.

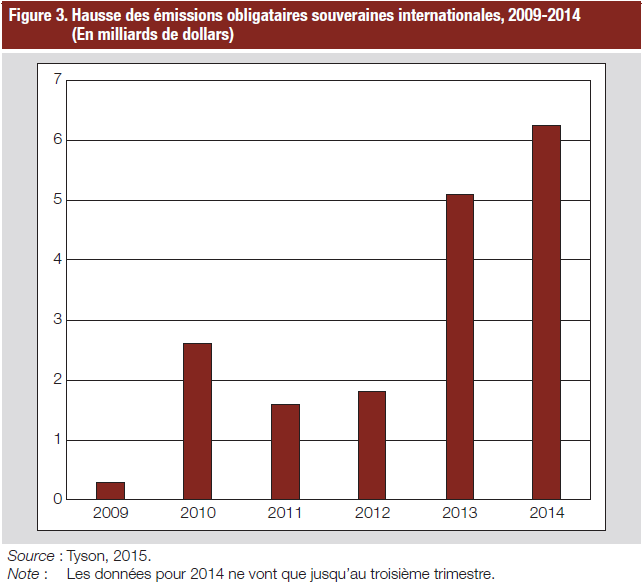

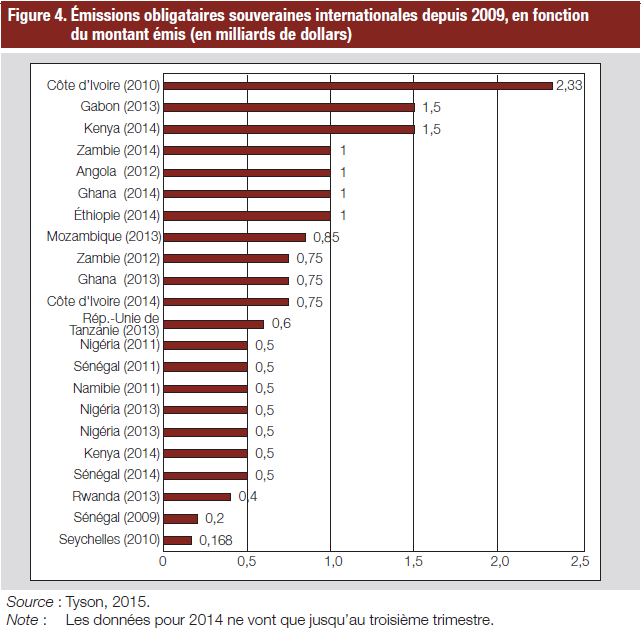

Avant 2009, peu de pays africains émettaient des obligations souveraines ; en 2010-2012, leurs émissions ont augmenté modérément, se situant entre 1,5 milliard et 2,5 milliards de dollars par an. En 2014, elles atteignaient 6,25 milliards de dollars (fig. 3). Le stock total des obligations souveraines internationales est passé de un milliard en 2008 à plus 18 milliards de dollars en 2014 (IMF, 2014a). Quatorze pays au moins ont émis des obligations souveraines internationales (fig. 4). La tranche moyenne de ces émissions s’élevait à 1 milliard de dollars, l’échéance moyenne était de 10 ans et le rendement moyen se situait entre 5 et 10 % (Tyson, 2015). Les prêts consentis par la Banque internationale pour la reconstruction et le développement ont une échéance beaucoup plus longue (jusqu’à 20 ans) et leurs taux d’intérêt sont nettement plus faibles (taux interbancaire offert à Londres à six mois, plus une marge de 2 % fixe, variable ou minimum, en fonction du type d’instrument). Si le nombre de pays africains émettant des obligations souveraines a augmenté depuis 2010, surtout parmi les anciens pays pauvres très endettés (comme la Côte d’Ivoire, l’Éthiopie, le Ghana, la République-Unie de Tanzanie, le Sénégal et la Zambie), l’Ouganda fait figure d’exception12.

Les Ministres des finances des pays africains ont décidé d’émettre des obligations sur les marchés financiers internationaux pour plusieurs raisons. Premièrement, même si leur coût est plus élevé que celui de la plupart des autres sources de financement, surtout des prêts non concessionnels accordés par les banques multilatérales de développement, ces émissions sont généralement assorties de conditions plus favorables que les émissions d’obligations nationales en monnaie locale (IMF et al., 2013) ; les obligations internationales sont souvent assorties de peu de conditions. Deuxièmement, les émissions obligataires souveraines internationales peuvent servir de référence pour établir le prix des obligations émises par les entreprises sur les marchés internationaux, allongeant la courbe des rendements dans le temps13, et peuvent contribuer à accroître la présence du secteur privé et des entreprises publiques (Prizzon and Mustapha, 2014). Troisièmement, les obligations souveraines internationales, dont le montant moyen – soit 1 milliard de dollars – est beaucoup plus élevé que celui de toute autre source extérieure de financement des gouvernements, aident à financer les infrastructures. Quatrièmement, plus récemment, elles ont servi à compenser la baisse des revenus provenant des produits de base et à maintenir le niveau de consommation.

Le service des obligations souveraines internationales est néanmoins problématique et risqué dans l’optique d’une gestion prudente de la dette, notamment en raison de l’existence de risques de taux d’intérêt et de risques de change ainsi que de la complexité des processus de restructuration de la dette. Par exemple, il y a peu encore, les obligations souveraines internationales sursouscrites en Afrique tiraient parti de la persistance de taux d’intérêt faibles sur les marchés financiers internationaux, ce qui rendait ces instruments plus attrayants aux yeux des investisseurs. En cas de hausse des taux d’intérêt internationaux, le rééchelonnement de la dette14 pourrait ne pas être aussi facile qu’auparavant et les investisseurs pourraient s’intéresser davantage à d’autres instruments et marchés (Sy, 2013). Par exemple, en 2013, le Ghana a lancé une émission obligataire en devise, assortie d’un coupon de 7,8 %. Les taux d’intérêt sur la dette intérieure sont beaucoup plus élevés car ils se situent en moyenne entre 19 et 23 % (encadré 3). Toutefois, si l’on tient compte de la dévaluation du taux de change (14 % par an environ depuis 2007), l’écart nominal entre les deux taux (dette intérieure et obligations libellées en devises) est beaucoup plus faible (te Velde, 2014). De même, la dette liée aux obligations souveraines internationales sera peut-être plus difficile à restructurer que les prêts bancaires. En effet, ces émissions étant ouvertes à des investisseurs et à des banques d’affaires, les créanciers sont beaucoup plus nombreux à devoir se concerter en cas de défaut de paiement, rendant probablement nécessaire l’introduction de clauses d’action collective.

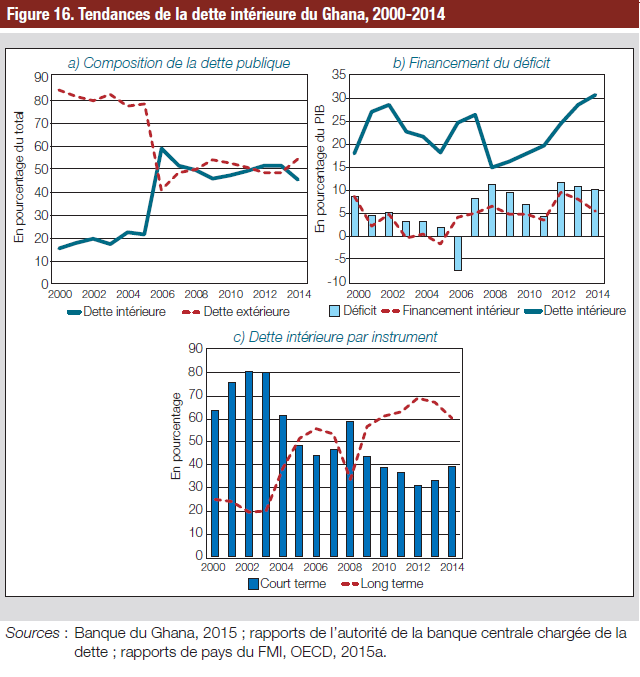

Encadré 3. Émissions obligataires souveraines internationales au Ghana

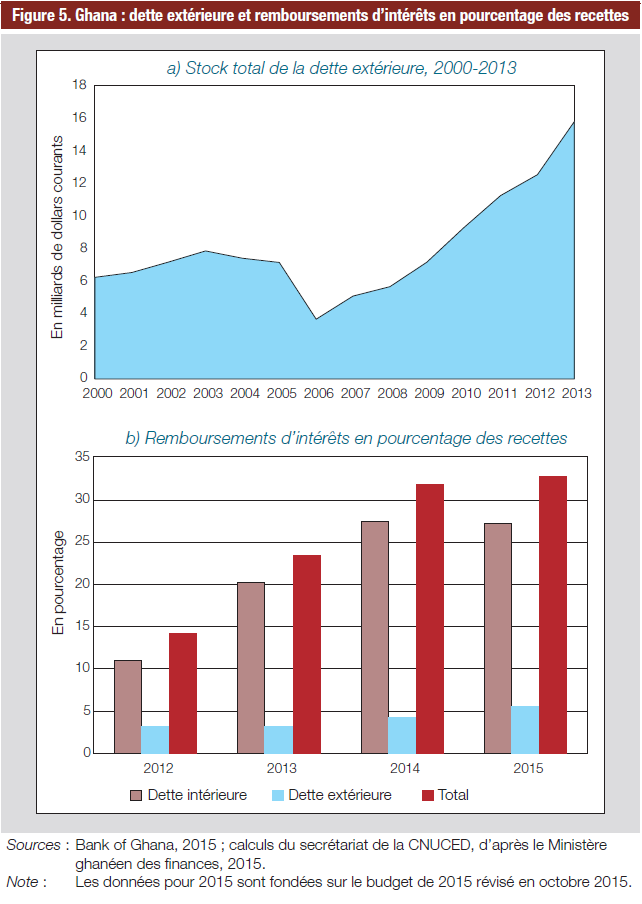

Après les Seychelles et l’Afrique du Sud, le Ghana a été le troisième pays africain à se tourner vers les marchés internationaux pour financer son déficit. En 2007, il a émis pour 750 millions de dollars d’euro-obligations assorties d’un taux d’intérêt de 8,5 %. En juillet 2013, il a lancé une nouvelle émission d’euro-obligations de 1 milliard de dollars assortie d’un taux d’intérêt de 8,125 % (et d’une échéance de 12 ans). En octobre 2014, l’agence de notation Standard and Poor’s (2014) a abaissé de B à B- la cote de crédit du pays pour la dette souveraine à long terme en monnaie locale et en devises. En octobre 2015, le Ghana a émis à nouveau pour 1 milliard de dollars d’euroobligations assorties d’un taux d’intérêt de 10,75 % (et d’une échéance de 15 ans), qui a été sursouscrite à 100 % après que la Banque mondiale eut garanti partiellement les obligations à hauteur de 400 millions de dollars.

Si on les compare aux emprunts concessionnels extérieurs qui sont habituellement contractés par le Ghana à des taux beaucoup plus faibles, on constate que ces euro-obligations bouleversent la manière dont le pays finance son déficit. Par exemple, si la première émission d’obligations représentait 14,7 % de l’encours total de la dette extérieure en 2007, les 8,5 % d’intérêts servis sur les obligations comptaient pour 39,1 % dans le total des remboursements d’intérêts de la dette extérieure en 2008. La figure 5a illustre la forte augmentation des financements extérieurs. Les emprunts intérieurs ont aussi progressé au même rythme en 2011-2015. En 2015, le ratio dette/PIB atteignait 71 %.

La dépréciation de la monnaie est particulièrement problématique pour la dette extérieure (concessionnelle et non concessionnelle) ; dans le cas du Ghana, elle a été forte. Lorsque le pays a lancé sa première émission obligataire en 2007, un cedi était pratiquement égal à un dollar (suite à la création du nouveau cedi en 2007). En octobre 2015, 1 cedi valait 0,026 dollar seulement. En d’autres termes, le coût des euro-obligations, d’un montant initial de 750 millions de dollars en 2007, s’élevait en 2015 à 3 milliards de dollars environ pour les finances publiques.

Même si les euro-obligations sont assorties de taux d’intérêt beaucoup plus élevés que les traditionnels emprunts concessionnels extérieurs, elles sont plus avantageuses que la dette intérieure car leurs taux d’intérêt sont beaucoup moins élevés. Selon Standard and Poor’s (2014), en octobre 2014, les taux d’intérêt moyens pondérés sur la dette publique libellée en cedis s’élevait à 24 % par an sur les bons du Trésor à 91 jours et à 23 % sur les bons du Trésor à 182 jours. La figure 5b illustre le montant élevé des remboursements d’intérêts de la dette intérieure.

En février 2015, le Ghana a conclu un accord avec le FMI en vue d’obtenir un prêt de 1 milliard de dollars destiné à soutenir une économie qui s’essoufflait sous l’effet de la baisse du prix des exportations de produits de base (or et cacao), de la hausse des déficits commerciaux et budgétaires et de l’augmentation rapide de la dette (Tafirenyika, 2015).

Composition de la dette publique et garantie par l’État

La part des créanciers privés dans la dette publique et garantie par l’État est en hausse aussi bien dans les pays pauvres très endettés que dans les autres pays pauvres. Les créanciers de la dette publique et garantie par l’État se répartissent entre créanciers publics (prêts multilatéraux octroyés par des organisations internationales et prêts bilatéraux accordés par des gouvernements) et créanciers privés (émissions publiques ou placements privés d’obligations, prêts commerciaux de banques privées et d’autres établissements financiers privés et autres créanciers privés), comme le montre la figure 1.

Les figures 6a et b illustrent la répartition de la dette publique et garantie par l’État par catégorie de créancier en 2005-2013. La dette publique et garantie par l’État qui est détenue par les créanciers privés n’a pas seulement augmenté en valeur absolue dans les pays pauvres très endettés (9 milliards de dollars en 2005 contre 20 milliards de dollars en 2013) et dans les autres pays pauvres (43 milliards de dollars en 2005 contre 91 milliards de dollars en 2013), elle s’est aussi diversifiée. La part des créanciers privés dans la dette publique et garantie par l’État est en hausse depuis 2005 : elle est passée de 8 à 18 % du stock total de la dette extérieure des pays pauvres très endettés en Afrique et de 31 à 44 % de celui des autres pays pauvres. Dans l’ensemble de l’Afrique, la part pondérée des créanciers privés dans la dette publique et garantie par l’État a progressé, atteignant 24,9 % en 2011-2013 contre 17,6 % en 2006-2009. En outre, les obligations ont gagné en importance dans les pays pauvres peu endettés d’Afrique : elles représentaient 44 % de la dette détenue par les créanciers privés en 2005 contre 73 % en 2013. C’est toutefois l’Afrique du Sud qui est principalement à l’origine de cette évolution. Si l’on exclut ce pays, la part des obligations dans la dette privée s’est établie à 48 % en 2013, contre 30 % en 2005. Dans les pays pauvres très endettés d’Afrique, la part des créanciers privés, qui était de 24 % en 2005, a atteint un sommet, à 42 % en 2007 ; puis a enregistré un creux à 16 % en 2011 avant de remonter à 25 % en 2013.

Si l’on s’intéresse à la situation de chaque pays, en 2011-2013, la part des créanciers privés dans la dette publique et garantie par l’État a dépassé 30 % en Afrique du Sud (95 %, soit la part la plus élevée, surtout sous la forme d’obligations), suivie du Gabon (63 %, surtout sous la forme d’obligations), de l’Angola (48 %, surtout sous la forme de créances auprès de banques commerciales), du Congo (39 %, surtout sous la forme d’obligations et de créances auprès de banques commerciales) et du Ghana (32 %, surtout sous la forme de créances auprès de banques commerciales). Aucun créancier privé ne détenait de dettes publiques et garanties par l’État dans sept pays, qui sont tous des pays pauvres très endettés, à savoir le Bénin, les Comores, la Guinée-Bissau, le Libéria, la Mauritanie, le Niger et l’Ouganda.

Échéance et taux d’intérêt

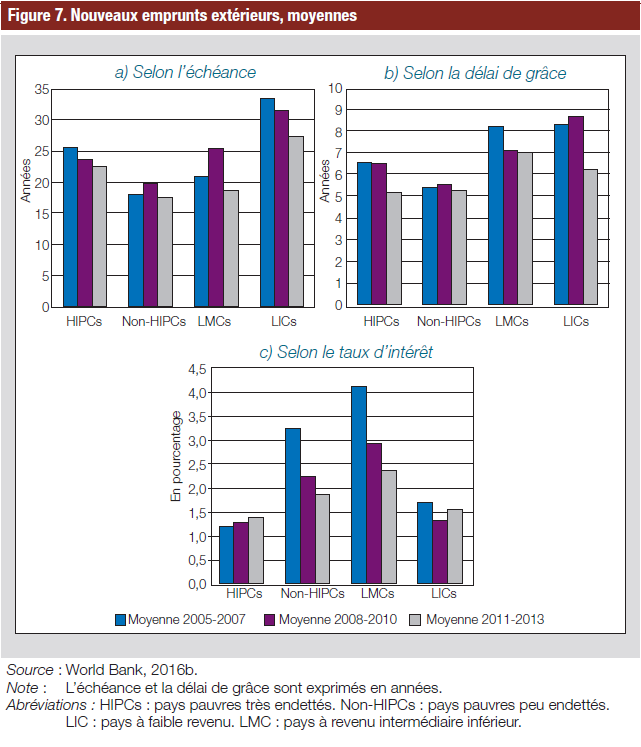

Dégradation des conditions des nouveaux emprunts des pays pauvres très endettés

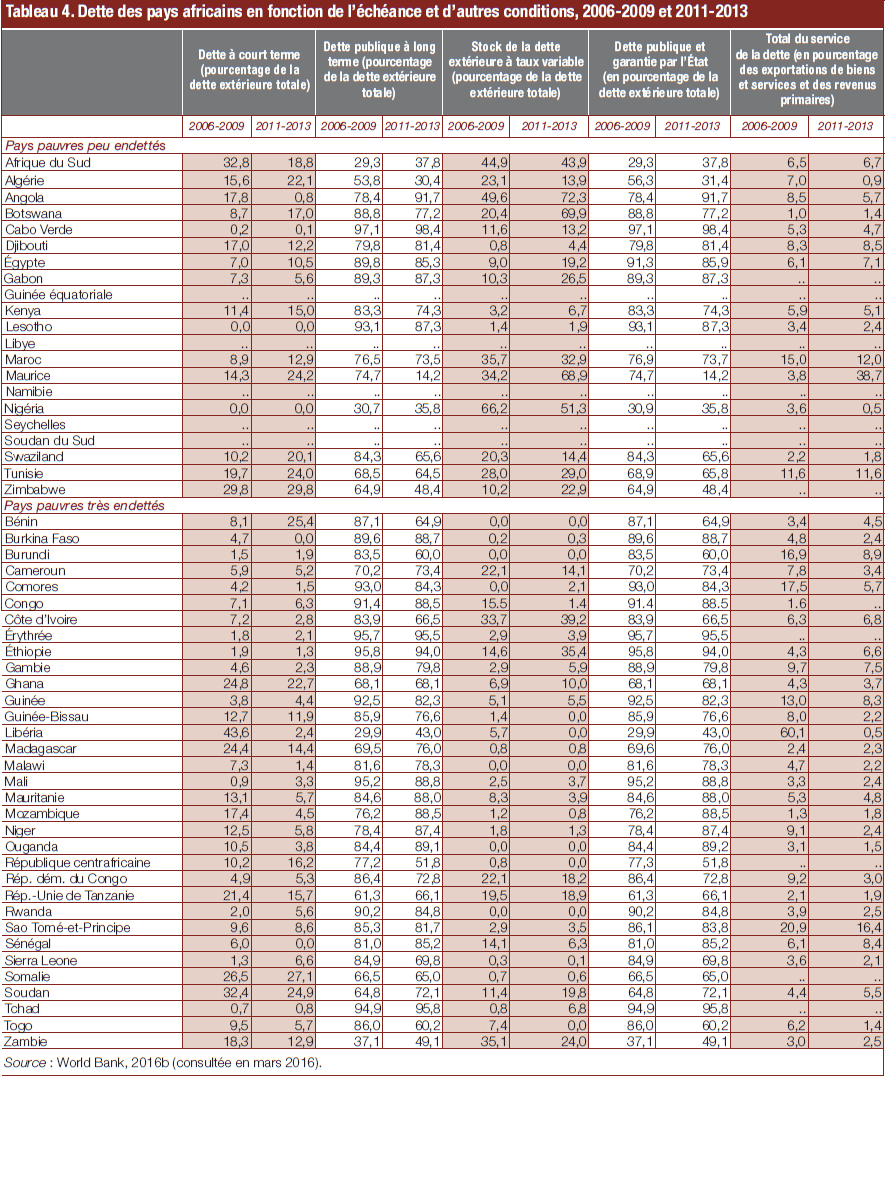

En 2011-2013, la part de la dette à court terme (échéance à un an ou moins) dans la dette extérieure totale est restée faible dans la plupart des pays africains, allant de 0 % au Lesotho et au Nigéria (pays pauvres peu endettés) ainsi qu’au Burkina Faso et au Sénégal (pays pauvres très endettés) à plus de 25 % au Bénin, en Somalie et au Zimbabwe. Toutefois, la part de la dette publique à long terme dans la dette extérieure totale est tombée dans 31 pays (dont 11 étaient des pays pauvres peu endettés) entre 2006-2009 et 2011-2013. D’où le poids croissant de la dette privée à long terme en tant que source de financement des pays africains. C’est à Maurice que la chute a été la plus brutale (de 75 % à 14 %), suivie de l’Algérie et du Swaziland, parmi les pays pauvres peu endettés. Dans les pays pauvres très endettés, une forte diminution (de plus de 20 %) a été constatée au Bénin, au Burundi, en République centrafricaine et au Togo. Depuis 2005, les pays pauvres très endettés d’Afrique ont, en moyenne, vu se raccourcir l’échéance et le délai de grâce des nouveaux emprunts extérieurs contractés au titre de la dette publique et garantie par l’État15.

Le taux d’intérêt moyen sur les nouveaux emprunts extérieurs (dette publique et garantie par l’État seulement) des pays pauvres très endettés d’Afrique a également augmenté – alors qu’il est resté inférieur à la moyenne dans les pays pauvres peu endettés et dans les pays à faible revenu (fig. 7c) – car la part des emprunts concessionnels y diminue. En outre, depuis 2007, plusieurs pays pauvres très endettés se sont tournés vers les marchés internationaux de la dette et ont emprunté à des taux d’intérêt beaucoup plus élevés que ceux des prêts consentis par l’Association internationale de développement. Dans le même temps, les pays pauvres très endettés bénéficieront de taux d’intérêt moins élevés que les pays pauvres peu endettés car ils continueront de contracter davantage d’emprunts concessionnels que ces derniers. Toutefois, comme l’illustrent les figures 7a et b, l’échéance et le délai de grâce n’ont guère été modifiés dans les pays pauvres peu endettés : ils ont augmenté en 2008-2010 avant de diminuer au cours des trois années suivantes. Par contre, le taux d’intérêt est tombé de 3,25 % en 2005-2007 à 1,87 % en 2011-2013 (fig. 7c). Cela était prévisible car les taux d’intérêt réels mondiaux ont sensiblement baissé depuis les années 1980.

Hausse de la part du stock de la dette extérieure à taux variable dans le stock total de la dette extérieure (y compris la dette privée non garantie) dans certains pays peu endettés d’Afrique

Entre 2006-2009 et 2011-2013, la part du stock de la dette extérieure à taux variable dans le stock total de la dette extérieure a augmenté de 10 points de pourcentage au moins dans certains pays pauvres peu endettés, à savoir : l’Angola, le Botswana, le Gabon, l’Égypte, Maurice et le Zimbabwe (tableau 4). Parmi les pays pauvres très endettés, seule l’Éthiopie se trouvait dans ce cas.

Composition de la dette en devises

Un autre indicateur présentant un intérêt pour savoir si les pays africains sont exposés à des risques potentiels liés à la dette est la composition de la dette publique et garantie par l’État en devises. Les pays africains ont des dettes en dollars, en euros, en francs suisses, en livres sterling, en yens et en droits de tirage spéciaux, ainsi que dans de nombreuses autres monnaies. Plus le stock de la dette libellée dans une devise donnée est élevé, plus le pays africain concerné est vulnérable au risque de taux de change et à des chocs macroéconomiques et politiques potentiels provenant du pays de la devise concernée.

En 2011-2013, seuls le Swaziland et le Zimbabwe détenaient plus de 20 % de leur dette extérieure totale dans plusieurs devises autres que le dollar, l’euro, le franc suisse, la livre sterling, le yen et les droits de tirage spéciaux. La dette de quelques pays (de pays pauvres très endettés tels que le Botswana, Djibouti et l’Afrique du Sud et de pays pauvres très endettés tels que le Bénin, le Burkina Faso, la Gambie, la Guinée-Bissau, le Mali, la Mauritanie et le Togo) était libellée, à hauteur de 40 % au moins du total, dans une série d’autres monnaies. Parmi les pays qui ont nettement accru la sensibilité de leur dette à une seule devise entre 2006-2009 et 2011-2013 (hausse de près de 20 % de la part de la dette extérieure totale de la devise considérée) figurent Cabo Verde et Sao Tomé-et-Principe (importance accrue de la dette en euros) et le Congo, le Libéria et la Zambie (importance accrue de la dette en dollars).

Le ratio réserves totales/stock total de la dette extérieure peut servir d’indicateur de l’aptitude d’un pays à faire face soit à une évolution défavorable des marchés de la dette comme une hausse brutale des remboursements d’intérêts consécutive à une dépréciation de la monnaie locale par rapport aux devises, soit à un choc mondial tel que la chute des prix des produits de base, qui, l’une ou l’autre, se répercutent sur le service de la dette assuré par les recettes à l’exportation. Parmi les pays qui affichent un ratio inférieur à 30 % figurent des pays pauvres peu endettés comme Maurice (28 %) et le Zimbabwe (7 %) et des pays pauvres très endettés comme la République démocratique du Congo (26 %), l’Érythrée (11 %), la Guinée (9 %), le Malawi (20 %), la Mauritanie (23 %), Sao Tomé-et-Principe (26 %) et le Soudan (1 %). Dans le cadre de leur politique de gestion de la dette, les pays africains devaient continuer de s’efforcer en priorité de conserver des réserves suffisantes pour faire face à une évolution défavorable et inattendue de la dette et des marchés d’exportation.

La persistance d’un déficit des comptes courants pourrait rendre plus probable le surendettement

Une analyse détaillée du ratio dette extérieure/PIB de 17 pays pauvres très endettés et de 13 pays pauvres peu endettés pour lesquels des données étaient disponibles (c’est-à-dire entre 2005-2006, lorsque les initiatives d’allégement de la dette ont été lancées, et 2012-2013, période la plus récente) permet de constater que ce ratio a diminué de 14,9 points de pourcentage en moyenne en 2005-2006 et a augmenté de 1,7 point de pourcentage en 2012-2013 dans l’ensemble des 30 pays concernés. Cette hausse récente peut être décomposée de la manière suivante : environ 7,3 points de pourcentage correspondant au déficit des comptes courants sans intérêts et 0,5 point de pourcentage aux remboursements d’intérêts, que viennent compenser une croissance du PIB de 1,8 % et un élément résiduel de 4,3 % (qui prend en compte les effets de tous les autres facteurs tels que l’allégement de la dette et peut s’avérer soit négatif soit positif). On obtient les mêmes résultats si l’on analyse uniquement les 17 pays pauvres très endettés. Le ratio dette extérieure/PIB a diminué de 25,6 points de pourcentage en 2005-2006, mais a progressé légèrement de 0,7 point de pourcentage en 2012-2013, essentiellement en raison du déficit des comptes courants sans intérêts (11,4 %).

Le déficit des comptes courants a contribué à la dynamique récente de la dette extérieure en Afrique, les problèmes de balance des paiements étant liés au gonflement rapide de dette extérieure dans certains cas (Battaile et al., 2015). D’où la nécessité de suivre de près la sensibilité de la dette des pays africains aux récents chocs macrobudgétaires tels que la chute du prix de certains produits de base, surtout du pétrole, le ralentissement économique en Chine et la reprise timide en Europe. Selon Battaile et al. (2015), en Afrique subsaharienne, l’allégement de la dette (jusqu’en 2009) et les investissements étrangers directs ont été les principaux moteurs de la réduction de la dette dans les années 2000 alors que, dans le même temps, les déséquilibres des comptes courants contribuaient dans une large mesure à l’accroître tout au long de cette période. Si les entrées d’investissements étrangers directs peuvent contribuer à réduire la dépendance à l’égard de la dette, la hausse des paiements nets de revenus liée à ces entrées peut aussi alimenter le déficit de la balance des paiements courants et donc rendre plus nécessaire le financement de la dette. Le gonflement récent de la dette constaté dans plusieurs pays africains semble être principalement lié au déficit des comptes courants sans intérêts, aussi bien dans les pays pauvres très endettés que dans les autres pays pauvres. Comme il a été précédemment fait observer, il existe néanmoins d’autres facteurs potentiels de l’accroissement de la dette en Afrique, comme la fin du supercycle des produits de base et, au cours des dernières décennies, l’intégration plus rapide aux marchés financiers internationaux, en particulier après la crise financière mondiale.

En résumé, le gonflement récent de la dette dans plusieurs pays africains semble être principalement lié au déficit des comptes courants sans intérêts, aussi bien dans les pays pauvres très endettés que dans les autres pays pauvres. En général, résorber le déficit des comptes courants des pays en développement dont les exportations ne sont pas diversifiées peut prendre du temps, d’où la nécessité d’une transformation structurelle des exportations, voire des importations. Il est aussi plus compliqué de mener à bien ce processus que d’augmenter le taux de croissance pendant quelques années (Vaggi and Prizzon, 2014).

C. ASSURER ET MAINTENIR LA VIABILITÉ DE LA DETTE

Comme l’a indiqué la CNUCED (2015b), la structure et la composition de la dette jouent un rôle important dans la viabilité. Selon Flassbeck et Panizza (2008), différents types de dettes donnent lieu à différentes vulnérabilités et l’examen de la viabilité de la dette devrait non seulement porter sur la dette publique extérieure mais englober aussi la dette privée. Jusqu’au début des années 1990, l’accent était habituellement mis sur la dette extérieure car la dette de la plupart des pays en développement était publique et la dette publique était essentiellement extérieure. Néanmoins, au cours des dernières années, une part croissante de la dette de ces pays a été émise soit par des emprunteurs privés soit sous forme de dette intérieure soit les deux, comme cela a été constaté pour les pays africains dans la section B. Idéalement, les différentes dimensions de la dette devraient être prises en compte et le niveau de risque devrait être évalué pour chacune d’elle. Les trois principales dimensions sont les suivantes : échéance et monnaie, type de prêteur et type d’emprunteur.

S’agissant de la première dimension, la dette à court terme et la dette en devises présentent généralement plus de risques que la dette intérieure à long terme pour les emprunteurs. Si la présence d’investisseurs étrangers peut jouer un rôle important, en particulier sur les marchés boursiers, ce sont les marchés obligataires qui sont les plus susceptibles d’être touchés (Akyüz, 2014). Pour ce qui est de la deuxième dimension, les prêts des créanciers publics font courir moins de risques que ceux des créanciers privés car ce sont des sources de financement plus stables et moins exposées à une contagion financière. En ce qui concerne la troisième dimension, la dette publique présente plus de risques que la dette privée en raison de ses incidences budgétaires, même si cette dernière peut aussi poser des problèmes budgétaires sous forme de passifs éventuels (Flassbeck and Panizza, 2008). En procédant à une analyse empirique des facteurs susceptibles d’accroître les probabilités de survenue d’une crise de la dette, Flassbeck et Panizza (2008) constatent que les probabilités sont plus fortes si la dette publique extérieure est contractée auprès de créanciers privés en devises alors qu’elles sont plus faibles si la dette publique est intérieure et encore plus faibles si la dette extérieure est détenue par des créanciers publics16. Les résultats ne sont, pas concluants dans le cas de la dette privée. Idéalement, l’analyse de la viabilité de la dette devrait prendre en compte le niveau de risque des différentes composantes de la dette.

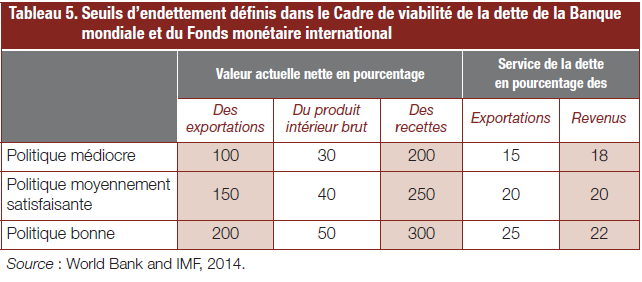

Revoir les cadres de viabilité de la dette